Ad oltre 2 anni dall’ultima analisi degli adempimenti fiscali per gli sviluppatori di App Mobile iOS e Android, torniamo a trattare l’argomento con una maggiore attenzione alle novità fiscali ed allo sviluppo del mercato.

Ad oltre 2 anni dall’ultima analisi degli adempimenti fiscali per gli sviluppatori di App Mobile iOS e Android, torniamo a trattare l’argomento con una maggiore attenzione alle novità fiscali ed allo sviluppo del mercato.

Per approfondimenti, maggiori dettagli ed analisi dei diversi casi si rimanda al libro: APP MOBILE – regimi fiscali, aspetti contabili e profili giuridici edito da Maggioli (www.app-mobile.info)

L’obbligo di fatturazione ed il trattamento IVA da applicare dipende dalla controparte dello sviluppatore, così come identificabile del contratto di Apple o Google che il developer deve accettare per poter pubblicare le App.

La controparte a cui fatturare può essere:

- iTunes Sarl del Lussemburgo: per le vendite di App tramite Apple Store nei market indicati nel punto 2 dell’exhibit A delle schedule 2 (tra cui l’Italia, gli stati dell’area euro, la Russia, etc…)

- Apple Inc, Apple Canada, Apple Pty o iTunes KK per le vendite di App negli altri market, sulla base delle tabelle riportate sempre nelle schedule 2. Tali soggetti sono identificabili come controparte in via interpretativa e sostanziale tramite un’analisi del contratto fornito da Apple ma ciò non è espressamente e chiaramente definito.

- Ogni singolo utente del Google Play per gli acquisti dello Store di Google.

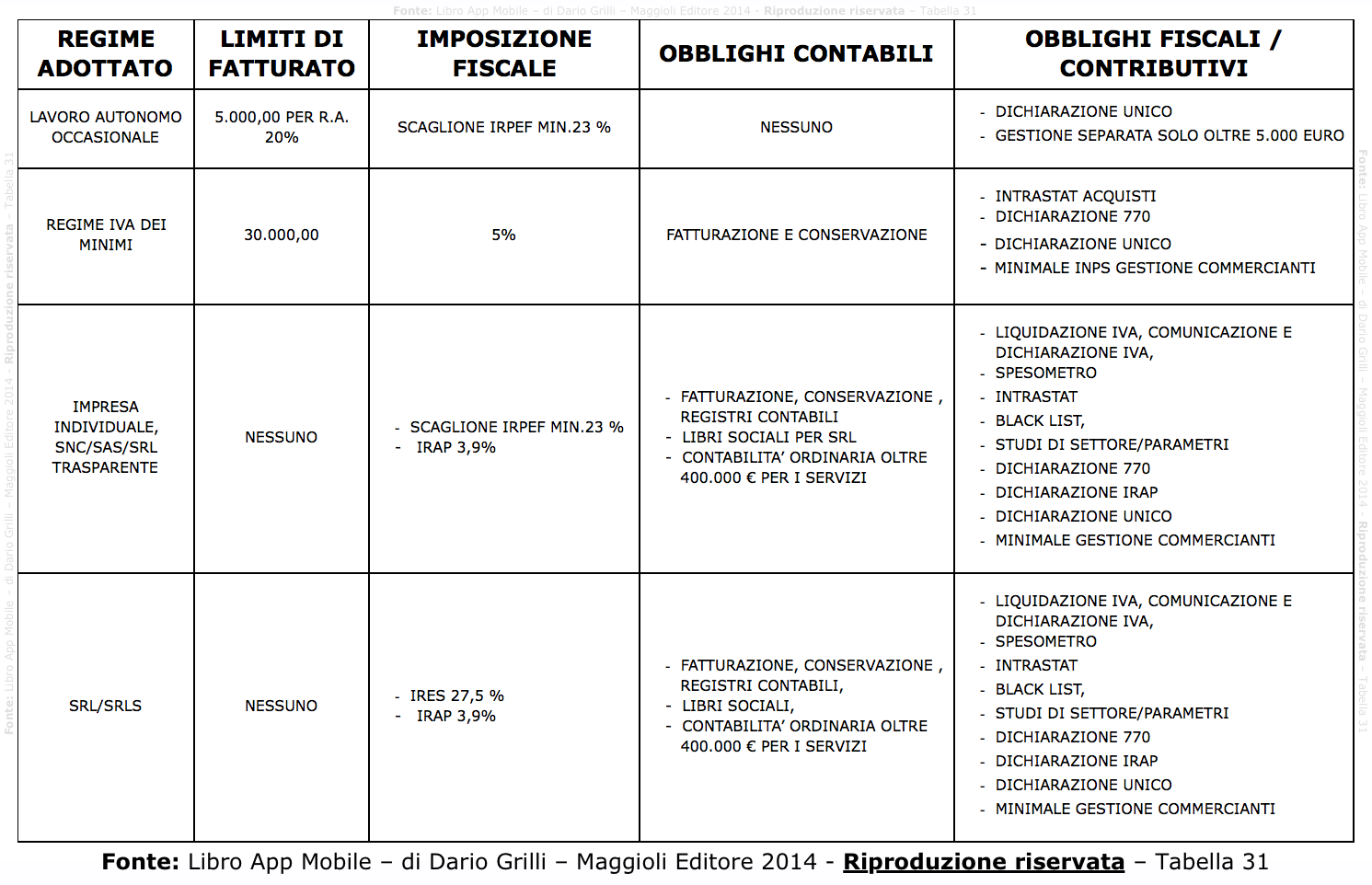

Gli obblighi fiscali e contributivi e la diversa imposizione fiscale variano a seconda del regime adottato dagli sviluppatori.

Riepilogo regimi per sviluppatori e relativi adempimenti

La diversa tassazione delle App dipende dallo stato di residenza dell’acquirente finale, dallo Store di acquisto e dalla controparte identificata. Di seguito una tabella riassuntiva:

Per una più approfondita disamina delle motivazioni e delle conseguenze di tale differenze di rimanda al capitolo conclusivo del libro “APP MOBILE”.

Se avete domande o punti non chiari del libro potete postare in fondo all’articolo o consultare le FAQ al sito del libro www.app-mobile.info

Studio Silvani

12 Responses to “Adempimenti fiscali per gli sviluppatori di App Mobile iOS e Android”

16 Luglio 2014

DarioMi raccomando, i contenuti degli articoli del 2012 e del 2010 sono superati!!!

17 Luglio 2014

leoio sono un lavoratore dipendente con RAL di circa 45K, faccio il 730, vorrei pubblicare un app su itunes mantenendo il mio attuale impiego, non intendo farne il mio mestiere, ovviamente non posso sapere prima quanto questo mi frutterà, può essere 0 come 20K/anno, cosa mi conviene fare ? grazie mille

24 Luglio 2014

Affitti TorinoArticolo interessantissimo!

25 Luglio 2014

DarioPuoi sempre pubblicare come privato e trattare gli incassi eventuali come prestazioni occasionali.

Nel libro sono valutati tutti i casi e le diverse opportunità!

20 Agosto 2014

Tom HanksMi pare una cazzata quella che va emessa una fattura per ogni acquirente. Visto che comunque la controparte è sempre una (Apple o Google)

17 Settembre 2014

Francesco Montroneappena arrivato da amazon.

ho dato uno sguardo veloce e mi sembra molto interessante (non avevo dubbi considerando i precedenti articoli del dott. dario qui su devapp).

vivamente consigliato!

Francesco Montrone

17 Settembre 2014

DarioGrazie Francesco! Se hai bisogno di chiarimenti su qualche punto del libro posta pure!

18 Settembre 2014

Francesco Montronepiù vado avanti con la lettura e più prendo coscienza di alcuni aspetti che noi sviluppatori sottovalutiamo.

forse sarebbe utile anche analizzare gli aspetti legati alla vendita diretta tramite un sito web o tramite ebay (intendo software desktop) e sempre che non lo abbia già fatto in questo testo (sono all’inizio).

6 Ottobre 2014

giovannisalve, io sono uno sviluppatore android vendo app nel google playstore se la metto a 1 euro l 8% se lo tiene google e il 22% in automatico l ostato italiano di iva, perche nella tabella c e scritto che io dovrei tenere il 57 %???io tengo il 70% invece c e qualche altra imposta o tassa che dovrei pagare io autonomamente che non so?tipo irpef?grazie per la risposta.

6 Ottobre 2014

giovannisalve sono sempre io il 25 settembre 2014 e cambiato il contratto degli sviluppatori android e non si capisce bene se e il gestore dei pagamenti cioe google che applica la commissione piu le imposte cioe l iva del 22% gia nel 30% che si tiene dalal vendita della app o se devo pagare io le trattenute facendo la dichiarazione dei redditi!!???

eccovi i passi del ocntratto in cui non riesco a capire se devo pagare l iva o se la paga gia google per me fatemi capire grazie, perche se la vendo ad 1 euro a me arrivano 70 centesimi e nel contratto c e scritto quanto segue ma non si capisce se l iva la devo pagare i oautonomamente o se la paga google per me

3.3 È Lei il responsabile delle transazioni dei Prodotti che vende tramite lo Store. L’importo del pagamento che riceverà dipenderà dal prezzo stabilito per i suoi Prodotti. Al prezzo di vendita verrà applicata una Commissione di transazione, come definito di seguito, che verrà assegnata al Processore di pagamenti e, se presente, al Gestore di telefonia mobile autorizzato. Qualora Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato siano tenuti ai sensi della legislazione (locale) vigente a trattenere eventuali imposte (“Ritenute fiscali”) sui pagamenti effettuati o ricevuti da una qualsiasi di tali parti, Google detrarrà anche un importo pari a tali Ritenute fiscali dal prezzo di vendita. Per fugare ogni dubbio, le Ritenute fiscali includono, a titolo esemplificativo, gli obblighi di ritenuta fiscale per pagamenti transnazionali o imposte sulle telecomunicazioni. L’importo rimanente (il prezzo di vendita al netto della Commissione di transazione e dell’importo pari a eventuali Ritenute fiscali) verrà versato a Lei. La “Commissione di transazione” viene indicata qui e potrebbe essere occasionalmente modificata da Google. È responsabilità dello Sviluppatore fornire eventuali attestati di residenza fiscale a Google. Se Google o il fornitore dei suoi servizi non riceve tale documentazione, Google effettuerà la trattenuta all’aliquota di ritenuta fiscale locale.

3.4 Lo Sviluppatore è responsabile della determinazione della tassabilità o meno di un Prodotto e dell’aliquota fiscale applicabile che il Processore di pagamenti deve raccogliere per ogni giurisdizione tributaria in cui vengono venduti i Prodotti. Lo Sviluppatore è responsabile del versamento delle imposte all’autorità fiscale competente. Qualora Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato siano tenuti ai sensi della legislazione (locale) vigente a stabilire, applicare e pagare l’aliquota fiscale applicabile, Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato (e non lo Sviluppatore) saranno responsabili dell’applicazione, della raccolta e del versamento delle imposte all’autorità fiscale competente. Se Google raccoglie e versa le imposte sul valore aggiunto per i pagamenti dei clienti (qualora sussista l’obbligo per Google ai sensi delle leggi locali vigenti) e tale versamento soddisfa i requisiti applicabili relativi alle imposte sul valore aggiunto di tali pagamenti, tali imposte non verranno trasferite allo Sviluppatore da Google. Nel caso in cui Google sia tenuta a raccogliere e versare le imposte come descritto in questa sezione, lo Sviluppatore e Google riconosceranno un afflusso dallo Sviluppatore a Google a fini fiscali e lo Sviluppatore adempirà agli obblighi fiscali pertinenti derivanti da tale afflusso aggiuntivo.

6 Ottobre 2014

giovannisalve sono sempre io il 25 settembre 2014 e cambiato il contratto degli sviluppatori android e non si capisce bene se e il gestore dei pagamenti cioe google che applica la commissione piu le imposte cioe l iva del 22% gia nel 30% che si tiene dalal vendita della app o se devo pagare io le trattenute facendo la dichiarazione dei redditi!!???

eccovi i passi del ocntratto in cui non riesco a capire se devo pagare l iva o se la paga gia google per me fatemi capire grazie, perche se la vendo ad 1 euro a me arrivano 70 centesimi e nel contratto c e scritto quanto segue ma non si capisce se l iva la devo pagare i oautonomamente o se la paga google per me

3.3 È Lei il responsabile delle transazioni dei Prodotti che vende tramite lo Store. L’importo del pagamento che riceverà dipenderà dal prezzo stabilito per i suoi Prodotti. Al prezzo di vendita verrà applicata una Commissione di transazione, come definito di seguito, che verrà assegnata al Processore di pagamenti e, se presente, al Gestore di telefonia mobile autorizzato. Qualora Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato siano tenuti ai sensi della legislazione (locale) vigente a trattenere eventuali imposte (“Ritenute fiscali”) sui pagamenti effettuati o ricevuti da una qualsiasi di tali parti, Google detrarrà anche un importo pari a tali Ritenute fiscali dal prezzo di vendita. Per fugare ogni dubbio, le Ritenute fiscali includono, a titolo esemplificativo, gli obblighi di ritenuta fiscale per pagamenti transnazionali o imposte sulle telecomunicazioni. L’importo rimanente (il prezzo di vendita al netto della Commissione di transazione e dell’importo pari a eventuali Ritenute fiscali) verrà versato a Lei. La “Commissione di transazione” viene indicata qui e potrebbe essere occasionalmente modificata da Google. È responsabilità dello Sviluppatore fornire eventuali attestati di residenza fiscale a Google. Se Google o il fornitore dei suoi servizi non riceve tale documentazione, Google effettuerà la trattenuta all’aliquota di ritenuta fiscale locale.

3.4 Lo Sviluppatore è responsabile della determinazione della tassabilità o meno di un Prodotto e dell’aliquota fiscale applicabile che il Processore di pagamenti deve raccogliere per ogni giurisdizione tributaria in cui vengono venduti i Prodotti. Lo Sviluppatore è responsabile del versamento delle imposte all’autorità fiscale competente. Qualora Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato siano tenuti ai sensi della legislazione (locale) vigente a stabilire, applicare e pagare l’aliquota fiscale applicabile, Google, il Processore di pagamenti o il Gestore di telefonia mobile autorizzato (e non lo Sviluppatore) saranno responsabili dell’applicazione, della raccolta e del versamento delle imposte all’autorità fiscale competente. Se Google raccoglie e versa le imposte sul valore aggiunto per i pagamenti dei clienti (qualora sussista l’obbligo per Google ai sensi delle leggi locali vigenti) e tale versamento soddisfa i requisiti applicabili relativi alle imposte sul valore aggiunto di tali pagamenti, tali imposte non verranno trasferite allo Sviluppatore da Google. Nel caso in cui Google sia tenuta a raccogliere e versare le imposte come descritto in questa sezione, lo Sviluppatore e Google riconosceranno un afflusso dallo Sviluppatore a Google a fini fiscali e lo Sviluppatore adempirà agli obblighi fiscali pertinenti derivanti da tale afflusso aggiuntivo.

grazie

15 Novembre 2014

MarioSalve, stavo leggendo a pagina 23-24 del suo libro, inerente alla cessione dei diritti d’autore (sulle opere dell’ingegno).

Non mi sono chiari dei punti in questo frangente, anche perchè sembra che si dia per scontato che se vendo un’app la vendo sicuramente all’utente finale.

Magari su Google Play sì, perchè Google Play (sorvolando sull’astuzia) vuole solo figurare come un sito e mette in mezzo i processori di pagamenti per far credere che lei non ha potere sui soldi che transitano.

Non mi sembra che nel suo libro sia accennato da qualche parte il discorso di publisher e distributori. Tutti i publisher e alcuni distributori possono agire arbitrariamente sia a livello di marketing, che di scelta distributiva (ad es. sub-licenziare a terzi) che di modifiche tecniche (ad es. aggiungere traduzioni, fare il porting su altri sistemi operativi ecc…); a volte il contratto non è neanche in esclusiva ma la versione del distributore può seguire l’iter spiegato prima.

Alcuni esempi di publisher (per videogiochi) sono Chillingo e Bulkypix; oppure c’è Humble Bundle che è una sorta di distributore di un bundle di videogiochi a “offerta libera” per l’acquirente. Inoltre tutti e 3 hanno “funzioni di cassa”, nel senso che dal conto del cliente i soldi vanno nel loro conto corrente, poi loro fanno le deduzioni e suddivisioni, e poi a cadenza mensile vengono erogati i compensi all’autore (o agli autori, nel caso di Humble Bundle). Non ci sono quindi dei processori di pagamento in mezzo.

Personalmente mi stò informando per capire se con le ditte sopra mi posso limitare a dichiarare eventuali proventi con una delle 3 succitate aziende come “proventi derivanti dall’utilizzazione economica di opere dell’ingegno” senza avere partita IVA. La dichiarazione a fine anno dei proventi di utilizzazione economica sarebbe semplice (e la cessione dei diritti non andrebbe dichiarata perchè a meno che non si accordi un anticipo i contratti non hanno una corresponsione immediata di denaro ma si punta a ricevere royalties), ma nel caso di Humble Bundle non ci sarebbe un contratto di distribuzione ad hoc; solamente un generico contratto di licensing (ricercabile nel sito) che viene offerto a tutti. Inoltre la legge italiana prevede una ritenuta d’acconto da parte loro ad ogni compenso inviato, ma ancora non sò se hanno la possibilità (o la volontà) di effettuare tale ritenuta, dato che Bulkypix è francese, mentre Chillingo e Humble Bundle sono extra UE (U.S.A.).